Warto wiedzieć, które dokumenty stanowią podstawę skutecznego ubiegania się o odszkodowanie za uszkodzony sprzęt domowy po wypadku czy zdarzeniu losowym. Prawidłowa procedura oraz kompletne załączniki mogą znacząco przyspieszyć proces oraz zapewnić pełną rekompensatę poniesionych strat.

Typowe sytuacje prowadzące do szkody sprzętowej

W codziennym życiu nie brakuje okoliczności, w których dochodzi do uszkodzenia urządzeń domowych. Najczęściej spotykane scenariusze to:

- Awaria instalacji elektrycznej – przepięcia i skoki napięcia mogą spowodować uszkodzenie telewizora, komputera czy lodówki.

- Szkody spowodowane zalaniem – zalanie mieszkania wodą z pękniętej rury czy przez sąsiada może zniszczyć sprzęt AGD.

- Pożar lub wybuch – ogień czy eksplozja najczęściej prowadzą do całkowitej utraty wartości sprzętu.

- Włamanie i kradzież – utrata cennego wyposażenia na skutek działania osób trzecich.

- Uszkodzenia mechaniczne – np. upadek telewizora podczas prac remontowych.

W każdej z tych sytuacji kluczowe jest jak najszybsze zgłoszenie szkody do odpowiedniego ubezpieczyciela oraz zgromadzenie wymaganych dokumentów.

Niezbędne dokumenty przy zgłoszeniu roszczenia

Aby zgłoszenie roszczenia było kompletne i mogło zostać rozpatrzone bez zbędnych opóźnień, należy przedłożyć zestaw podstawowych załączników:

- Polisa ubezpieczeniowa – kopia umowy, potwierdzająca zakres ochrony i sumę ubezpieczenia.

- Formularz zgłoszenia szkody – wypełniony zgodnie z wytycznymi ubezpieczyciela.

- Protokół szkody – dokument sporządzony przez odpowiednie służby (straż pożarna, policja) lub zarząd wspólnoty mieszkaniowej.

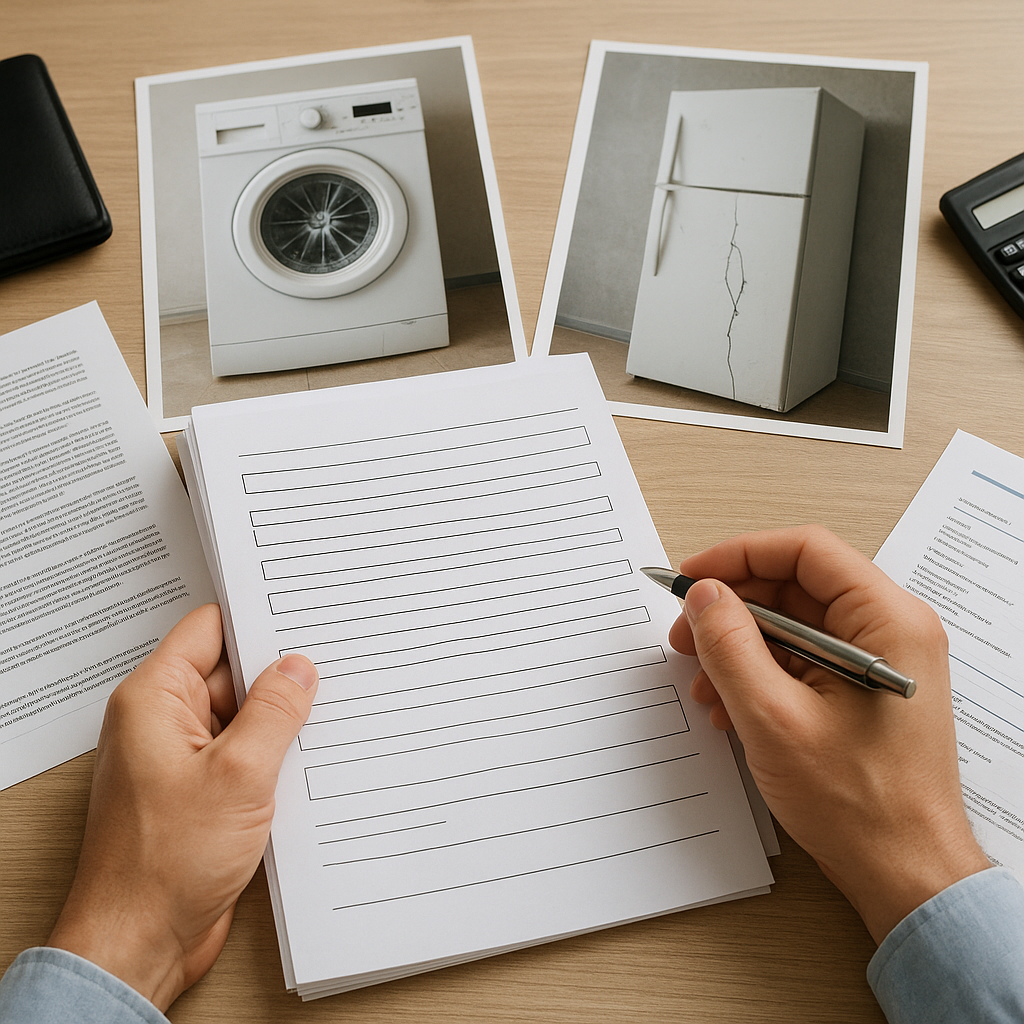

- Dokumentacja fotograficzna – wyraźne zdjęcia uszkodzonego sprzętu z różnych perspektyw.

- Dowód zakupu – faktury, paragony lub rachunki potwierdzające wartość sprzętu oraz datę nabycia.

- Kosztorys naprawy – ofertę warsztatu lub rzeczoznawcy, wyceniającą koszt przywrócenia urządzenia do stanu sprzed szkody.

- Oświadczenie właściciela – opis okoliczności zdarzenia, podpisane i datowane.

- Ewentualne opinie biegłego rzeczoznawcy – w przypadku spornych wartości lub przy skomplikowanych uszkodzeniach.

W niektórych polisach mogą być wymagane dodatkowe dokumenty, np. zaświadczenie od zarządcy budynku o stanie technicznym instalacji.

Procedura składania wniosku i terminy

Po zgromadzeniu wszystkich dokumentów warto przestrzegać wyznaczonych przez ubezpieczyciela terminów:

- Zgłoszenie szkody – zazwyczaj w ciągu 7–14 dni od daty zdarzenia.

- Dostarczenie pełnej dokumentacji – termin może wynosić do 30 dni od zgłoszenia.

- Inspekcja rzeczoznawcy – w ciągu kilku dni od zgłoszenia, o ile wymaga tego rodzaj szkody.

Kluczowe kroki:

1. Kontakt z ubezpieczycielem

Zadzwoń na całodobową linię lub wyślij formularz online. Uzyskasz numer claim i wskazówki, które dokumenty przygotować.

2. Weryfikacja zakresu ochrony

Sprawdź, czy ubezpieczenie obejmuje uszkodzenia sprzętu domowego w danym zakresie (np. od szkód wodnych, pożarowych, przepięć).

3. Złożenie kompletnej dokumentacji

Dostarcz skany lub oryginały dokumentów na adres mailowy lub pocztowy, w zależności od wymagań ubezpieczyciela.

4. Oczekiwanie na decyzję

Standardowy czas rozpatrzenia roszczenia to 30 dni, jednak w sytuacjach skomplikowanych może ono ulec przedłużeniu.

Kroki weryfikacji przez ubezpieczyciela i ewentualne odwołanie

Po otrzymaniu dokumentów ubezpieczyciel rozpoczyna proces weryfikacji, który obejmuje:

- Analizę zgłoszenia i porównanie z zakresem polisy.

- Kontrolę danych w protokole zdarzenia.

- Ocena zgodności kosztorysu z rynkowymi cenami części i usług.

- Weryfikację, czy nie występują wyłączenia odpowiedzialności (np. umyślne działanie, stan techniczny urządzenia przed zdarzeniem).

W przypadku niezgodności decyzja może być odmowna lub częściowo odmienna od oczekiwań. Co wtedy?

Odwołanie od decyzji ubezpieczyciela

- Sprawdzenie pisemnego uzasadnienia decyzji – ubezpieczyciel zobowiązany jest przekazać przyczyny odmowy lub zmniejszenia odszkodowania.

- Skorygowanie dokumentacji – uzupełnienie braków lub przedstawienie dodatkowych ekspertyz.

- Sporządzenie odwołania – należy wskazać zarzuty, powołać się na zapisy polisy i dołączyć nowe dowody.

- Złożenie odwołania w wyznaczonym terminie (najczęściej 14–30 dni od doręczenia decyzji).

Jeśli ubezpieczyciel utrzyma swoją decyzję, warto rozważyć skorzystanie z pomocy rzecznika finansowego lub dochodzenie roszczeń na drodze sądowej.